Выбор налогового режима

17.12.2020

Выбор налогового режима

Выбери альтернативный налоговый режим!

С 1 января 2021 года отменяется единый налог на вмененный налог. Налогоплательщики, которые работали по этой системе, должны до 31 декабря 2020 года выбрать один из альтернативных режимов налогообложения и уведомить об этом органы ФНС.

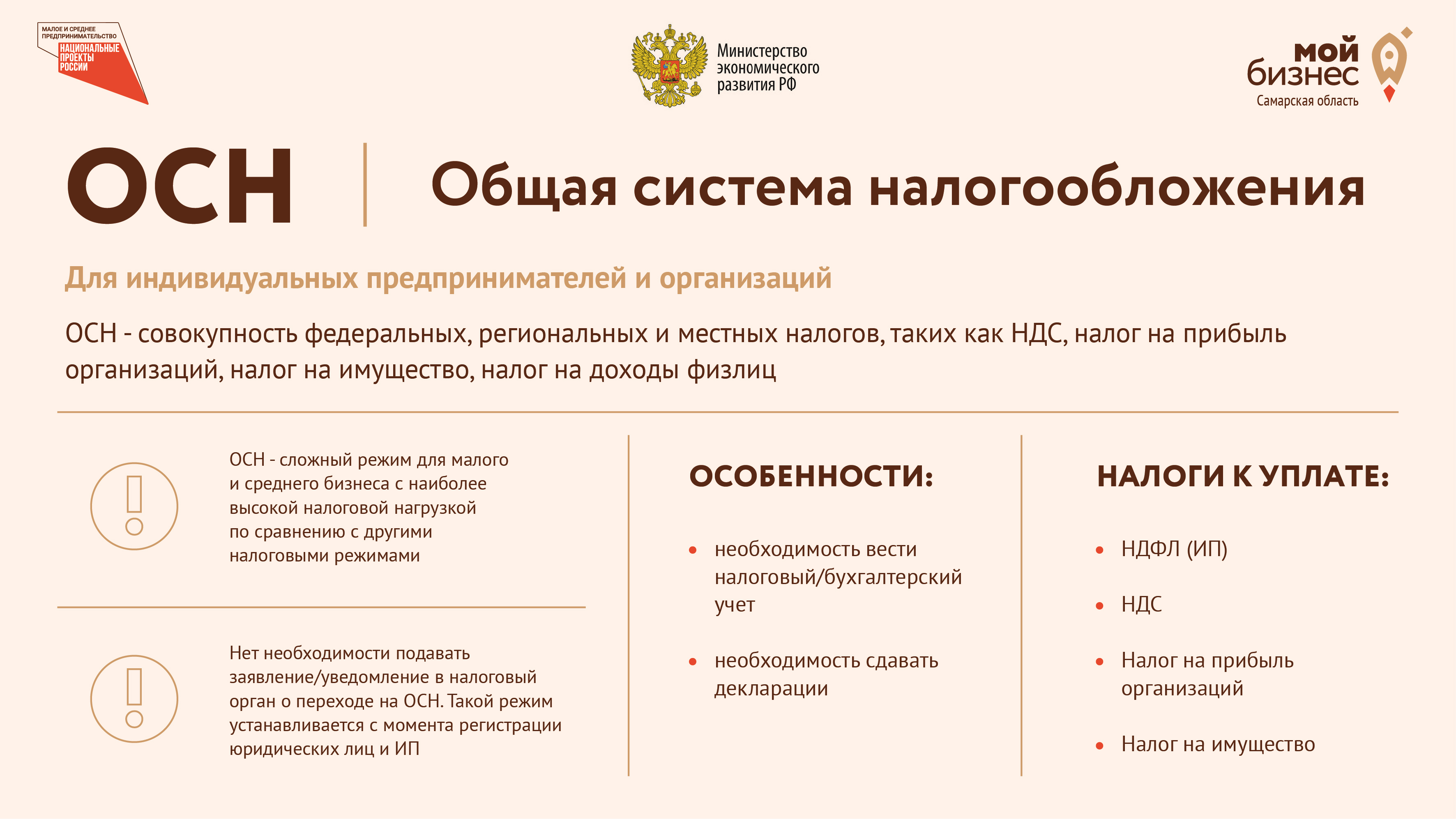

В случае, если предприниматель не определится с режимом и не направит заявление в налоговую, его автоматически переведут на общую систему налогообложения. Она подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит - повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

В настоящий момент кроме ЕНВД, который перестанет действовать с 2021 года, в России существует еще четыре специальных налоговых режима. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы. Чтобы определить оптимальный налоговый режим рекомендуем воспользоваться информационным сервисом, размещенным на сайте ФНС России.

Специальные налоговые режимы, которые могут стать альтернативой ЕНВД:

- Патентная система налогообложения (подходит для индивидуальных предпринимателей)

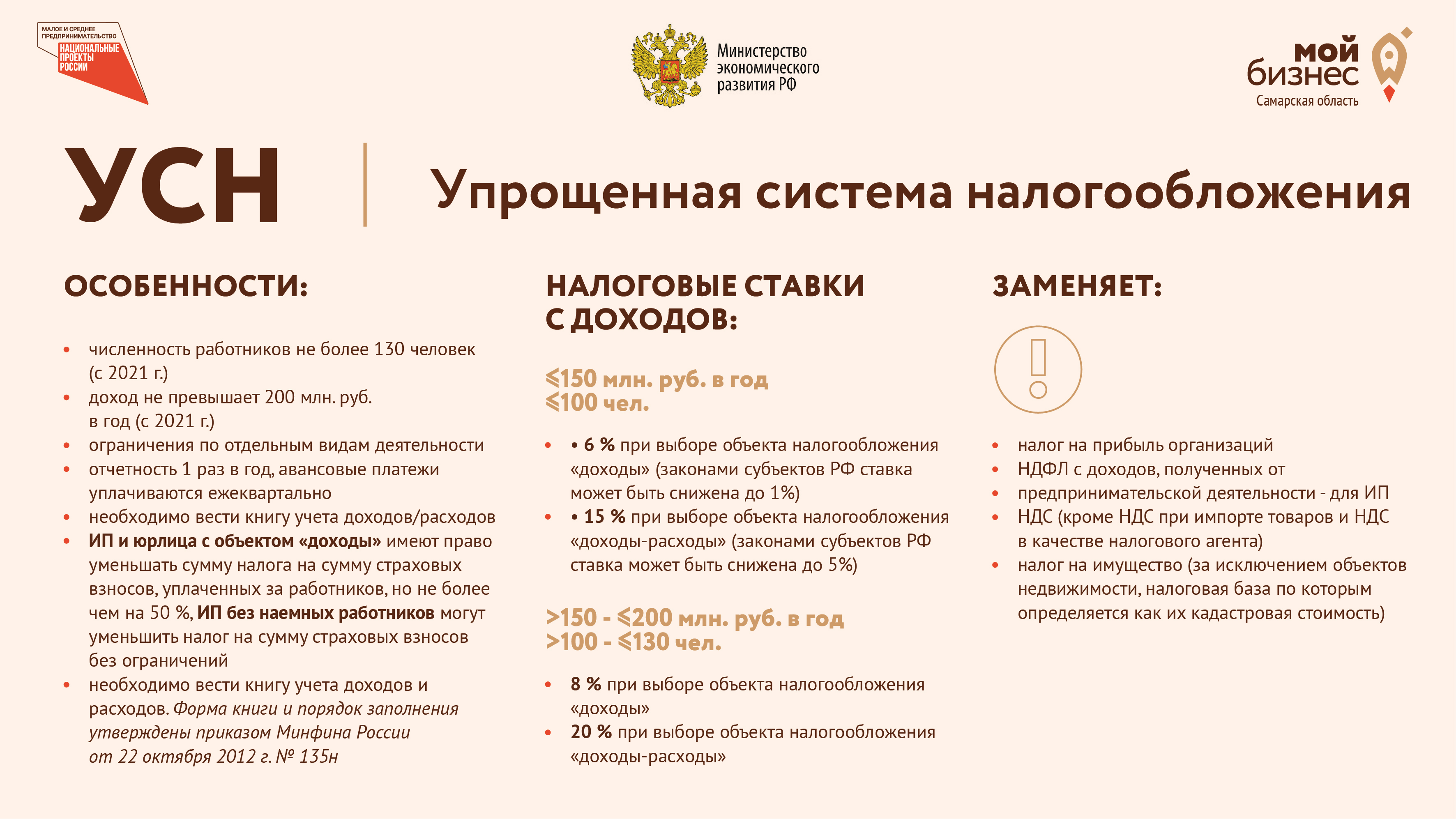

- Упрощенная система налогообложения (подходит для ИП и ООО)

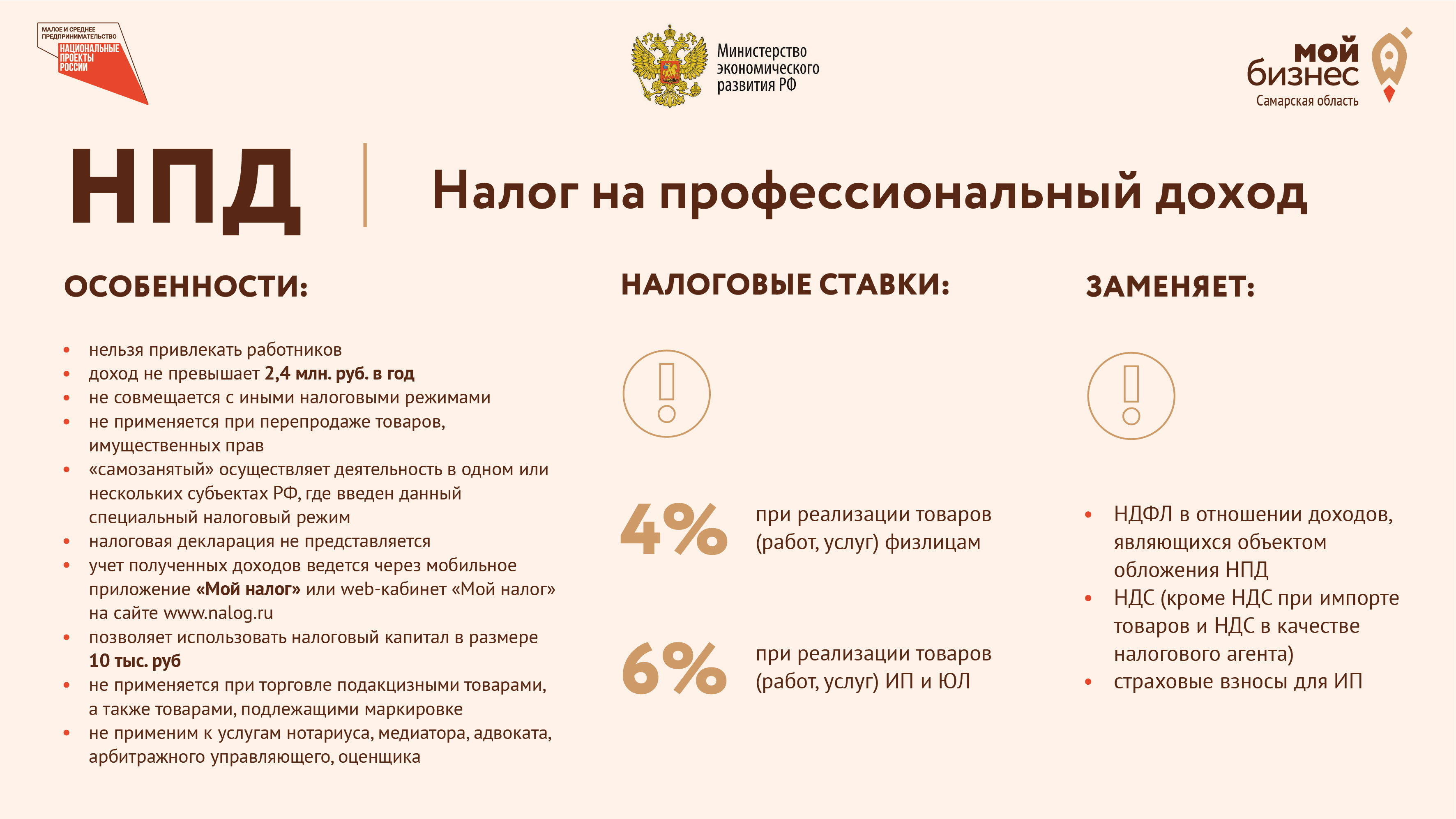

- Налог на профессиональный доход (подходит для ИП и физических лиц)

- Единый сельскохозяйственный налог (подходит для организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ)

Упрощенная система налогообложения (УСН) - самый распространенный из специальных налоговых режимов. Перейти на него могут как индивидуальные предприниматели (ИП), так и организации - юридические лица.

В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%.

Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.

Налог на профессиональный доход (НПД) или налог для самозанятых подходит для физических лиц и индивидуальных предпринимателей, которые работают сами на себя без наемных сотрудников.

НПД составляет 4%, в случае если самозанятый или ИП реализует свои товары, работы или услуги физическим лицам, и 6%, если доход поступает от работы с ИП и юрлицами.

При НПД платить страховые взносы за себя не обязательно, но самозанятый может вносить их в добровольном порядке.

Патентную систему налогообложения (ПСН) могут использовать ИП со штатной численностью наемных работников не превышающей 15 человек. Размер налога составляет 6%.

Работать в рамках ПСН могут предприниматели лишь в определенных законом сферах деятельности. Всего их 63, наиболее популярные из них: розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м, услуги общественного питания, оказываемые через объекты общественного питания с площадью зала обслуживания не более 50 кв. м, услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей, оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом, сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных участков, принадлежащих ИП на праве собственности, парикмахерские и косметические услуги и др.

Как перейти с ЕНВД на выбранный режим налогообложения?

Чтобы перейти на УСН предпринимателям необходимо предоставить уведомление по требуемой форме (№ 26.2-1) в налоговый орган по месту жительства ИП (или по месту нахождения организации).

Чтобы работать по ПНС следует оформить заявление на получение патента по форме № 26.5-1 в срок не позднее чем за 10 рабочих дней до начала применения патентной системы. Подать заявление на патент можно в любой территориальный налоговый орган.

Чтобы стать плательщиком специального налога на профессиональный доход достаточно пройти простую регистрацию через мобильное приложение «Мой налог» или веб-кабинет «Мой налог»

Чтобы предприниматели могли разобраться в тонкостях каждого из доступных специальных налоговых режимов, в ФНС разработали специальные памятки. В них даны подробные описания каждого из четырех доступных налоговых режимов, указаны условия для перехода, действующие ограничения, а также приведены QR-коды для скачивания форм уведомлений и заявлений, которые необходимо заполнить и направить в налоговые органы. Для удобства предпринимателей эти методические пособия размещены на сайте «Мой бизнес» (https://mybiz63.ru/materials/otmena-envd-na-kakuyu-sistemu-nalogooblozheniya-). Файлы доступны для скачивания. Сохраните себе, чтобы не потерять!